2.- Elementos patrimoniales

Son cada uno de los distintos bienes, derechos, otros recursos controlados económicamente por la empresa, obligaciones, y fuentes de financiación propia que forman parte de la empresa.

la contabilidad mide el valor y las variaciones de los elementos patrimoniales utilizando para ello unos instrumentos denominados cuentas.

Masas patrimoniales.

Conjunto de elementos patrimoniales que tienen la misma funcionalidad económica o financiera, es decir, es una agrupación de elementos homogéneos.

Los elementos que forman el patrimonio pueden agruparse, en una primera clasificación, en 3 grandes masas:

- ACTIVO: Agrupa elementos que suponen bienes y derechos y otros recursos controlados económicamente por la empresa.

- PASIVO: Agrupa elementos que suponen obligaciones de pago frente a terceros o fuentes financieras ajena a la empresa.

- NETO: Recoge los elementos que suponen fuentes de financiación propia de la empresa.

Cuentas patrimoniales.

Cada uno de los elementos que constituyen el patrimonio va a ser representado y medido por un instrumento llamado cuenta patrimonial.

Gráficamente se representa en forma de "T" y recogerá aumentos y disminuciones de valor.

Las cuentas patrimoniales se clasifican en:

Cuentas de activo.

Son todas aquellas que representan a elementos que suponen bienes o derechos para la empresa y otros recursos controlados económicamente por la empresa, es decir, el empleo dado a los recursos.

Ejemplo:

Ejemplo:

- Caja, €: representa el dinero propiedad de la empresa depositado en su domicilio

- Clientes: recoge derechos de cobro a favor de la empresa, derivados de operaciones de tráfico y documentados en facturas.

- Edificios y otras construcciones: representa inmuebles y edificaciones pertenecientes a la empresa

- ...

Cuentas de pasivo.

Aquellas que representas a elementos que suponen obligaciones de pago frente a terceros. Indican el origen de los fondos ajenos invertidos en algunos elementos de activo.

Ejemplo:

- Proveedores: deudas contraídas por la empresa por créditos de provisión documentados en facturas.

- Efectos comerciales a pagar: deudas contraídas por la empresa documentadas en letras de cambio.

- ...

Cuentas de patrimonio Neto.

Son las que representan elementos que suponen fuentes de financiación propia, bien por aportaciones del empresario o bien por fondos generados por la empresa

Ejemplo:

- Capital: fondos procedentes del exterior aportados por el empresario en las empresas individuales.

- Reservas: beneficios generados por la empresa y no repartidos.

- ...

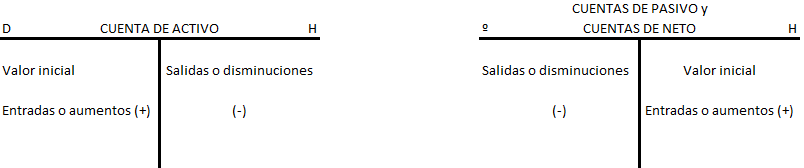

Convenio de cargo y abono.

Criterio a seguir en las anotaciones de las cuentas. De modo esquemático es:

Como consecuencia de este convenio se deriva la siguiente expresión:

ACTIVO = PASIVO + PATRIMONIO NETO

Tecnicismos de las cuentas.

a) Cargar, adeudar o debitar: realizar una anotación en el Debe de la cuenta, en su parte izquierda.

b) Acreditar, abonar o datar: realizar una anotación en el Haber de la cuenta, en su parte derecha.

c) Saldo: diferencia entre las sumas del Debe y las del Haber. Puede ocurrir:

- Si D>H: Saldo deudor (Sd)

- Si D=H: Saldo cero (So)

- Si D<H: Saldo acreedor (Sa)

d) Liquidar: realizar las operaciones necesarias para obtener el saldo.

e) Saldar: colocar el saldo en el lado que sume menos para equilibrar la cuenta.

f) Cerrar: sumar los dos lados después de haber saldado la cuenta.

g) Reapertura: colocar el saldo en el lado contrario del que se hizo al saldarlo.

Cuestiones de repaso.

1. ¿En qué parte del balance se integran

las deudas contraídas por la empresa con terceras personas ajenas a la misma?

- Patrimonio

neto.

- Activo.

- Pasivo.

- Circulante.

2. ¿Cuál de las siguientes cuentas

pertenece al Activo?

- Créditos

bancarios.

- Clientes.

- Reservas.

- Proveedores.

3.-¿Cómo funcionan las cuentas que

representan elementos del Activo?

- Aumentan

y disminuyen por el Debe.

- Aumentan

por el Debe y disminuyen por el Haber.

- Aumentan

y disminuyen por el Haber.

- Aumentan

por el Haber y disminuyen por el Debe.

4.- ¿Qué nombre recibe la suma de todos

los valores anotados en el Debe de una cuenta, es decir, la suma de todos los

cargos?

- Débito.

- Crédito.

- Abono.

- Saldo.

5.- ¿Qué nombre recibe la suma de todos

los valores anotados en el Haber de una cuenta, es decir, la suma de todos los

abonos?

- Cargos.

- Crédito.

- Débito.

- Saldo.

6.-Cuando en Caja hay 30,05 euros en

efectivo, ¿qué se dice de la cuenta de Caja?

- Está

saldada.

- Tiene

saldo deudor de 30,05 euros.

- Tiene

saldo acreedor de 30,05 euros.

- Está

liquidada.

7.- ¿Cuál de los siguientes elementos no

pertenece al Activo de una empresa?

- Reservas.

- Dinero

de caja.

- Maquinaria.

- Edificios.

8.- ¿Por dónde nacen las cuentas de

Activo?

- Por

el Debe.

- Por

el Haber.

- Puede

ser por el Debe o por el Haber.

- Depende

si el Activo se compra o se vende.

9.- ¿De qué clase es la cuenta de

"Caja"?

- De

Activo.

- De

Pasivo a corto plazo.

- De

Pasivo exigible.

- De

Neto Patrimonial.

10.- ¿Cuándo se dice que una cuenta tiene

saldo acreedor?

- Cuando

el Debe es menor que el Haber.

- Cuando

el Debe es mayor que el Haber.

- Cuando

el Debe es igual al Haber.

- Cuando

la cuenta está saldada.

11.- ¿Qué es una cuenta en términos de

contabilidad?

- Un

apunte contable que recoge el beneficio o pérdida de un elemento

patrimonial cuando es vendido.

- Un

conjunto de apuntes contables que representa y mide la situación y

evolución de un elemento patrimonial.

- Un

apunte contable correspondiente a los elementos de Pasivo, regularizado y

actualizado anualmente.

- Un

conjunto de apuntes contables que representa y mide la situación y

evolución de una empresa.

12.-¿Por dónde nacen las cuentas de

Pasivo?

- Depende

del origen del elemento del Pasivo.

- Por

el Debe.

- Por

el Haber.

- Puede

ser por el Debe o por el Haber.

13.-¿Cuáles de los elementos que

a continuación se citan componen, entre otros, el Activo de una empresa?

- Caja,

bancos, capital, bienes muebles, bienes inmuebles, existencias.

- Caja,

bancos, divisas, cartera de valores, clientes, efectos comerciales a

cobrar, maquinaria.

- Caja,

capital, reservas, clientes, maquinaría.

- Capital,

reservas, bienes inmuebles, caja, bancos, efectos comerciales a cobrar.

14.-¿Qué representa el crédito

de una cuenta en contabilidad?

- Es

la suma de todos los valores anotados en el "Debe" de dicha

cuenta.

- Es

la suma de todos los valores anotados en el "Haber" de dicha

cuenta.

- Es

la diferencia entre el Debe y el Haber de esa cuenta.

- Es

el saldo de dicha cuenta.

15.-¿Cómo funcionan las cuentas

de Pasivo?

- Los

incrementos se recogen en el Haber y las disminuciones en el Debe.

- Sólo

se recogen disminuciones, nunca incrementos.

- Los

incrementos se recogen en el Debe y las disminuciones en el Haber.

- Sólo

se recogen incrementos, nunca disminuciones.

16.-¿Qué información nos da una

cuenta contable?

- La

totalidad del patrimonio de la empresa.

- La

evolución de un elemento patrimonial a lo largo del tiempo.

- La

forma de financiación de un elemento patrimonial.

- Si

un elemento patrimonial ha sido vendido o no.

17.-¿Qué tipo de cuenta es

Capital social?

- Activo.

- Patrimonio

neto.

- Financiación

externa.

- Sólo

se recoge al inicio de la actividad, después ya no aparece en el balance.

18.- ¿Cómo se denominan los dos grandes

bloques en los que se divide el patrimonio de una empresa?

- Activo

y Neto.

- Debe

y Haber.

- Activo

y Pasivo.

- Bruto

y Neto.

19.- ¿Qué forma parte del Pasivo de una

empresa?

- Los

créditos bancarios.

- Las

cantidades pendientes de cobro a deudores.

- Las

amortizaciones.

- Las

tres respuestas anteriores son correctas.

20.- ¿Qué significa en contabilidad

que una cuenta tiene saldo deudor?

- Que la empresa tiene mucha financiación externa.

- Que la empresa debe una cantidad.

- Que a la empresa le deben una cantidad.

- Que la suma del Debe es mayor que la del Haber.

21.- ¿Dónde se anotarán los elementos

patrimoniales que suponen bienes o derechos para la empresa?

- En

las cuentas del Activo.

- En

las cuentas de gastos.

- En

las cuentas del Pasivo.

- En

las cuentas del Neto.

22.- ¿Qué significa en contabilidad

"abonar" una cuenta?

- Anotar

una cantidad en el Haber de la misma.

- Anotar

una cantidad en el Debe de la misma.

- Anotar

un cargo contra su titular.

- Poner

la fecha en cada operación que se realice en la cuenta.

23.- ¿Qué son en contabilidad las masas

patrimoniales?

- Las

inversiones.

- Una

agrupación de elementos homogéneos.

- Los

elementos del activo.

- Las

fuentes de financiación de la empresa.

24.- ¿Qué cuentas representan el empleo

dado a los recursos?

- Cuentas

de Activo.

- Cuentas

de Pasivo.

- Cuentas

de Neto.

- Depende

del elemento.

25.- ¿Cuál de las siguientes cuentas

patrimoniales no pertenecen al Neto?

- Reservas.

- Pérdidas

y ganancias.

- Obligaciones.

- Capital

social.

26.- ¿Cuáles de los siguientes elementos

patrimoniales no pertenece al Pasivo?

- Clientes.

- Créditos

bancarios.

- Proveedores.

- Acreedores

a corto plazo.

27.- ¿Cuál de las siguientes partidas no

se anotan en el Debe?

- Disminuciones

de Activo.

- Disminuciones

de Pasivo.

- Importes

iniciales de activos.

- Gastos,

pérdidas.

28.- ¿Cuál de las siguientes partidas no

se anotan en el Haber?

- Importes

iniciales de pasivo.

- Disminuciones

de activo.

- Aumentos

de activo.

- Beneficios

y ganancias.

29.- ¿Cuál es la regla básica del

método de contabilización mediante partida doble?

- Cada

operación debe anotarse en cuentas de Activo o Pasivo y de Ingresos o

Gastos.

- La

suma de todos los débitos de las cuentas debe ser igual a la suma de todos

los créditos de las mismas.

- La

contabilidad debe llevarse en dos libros, uno de entradas y otro de

salida.

- Deben

existir dos contabilidades, la analítica o interna y la externa.

Comentarios

Publicar un comentario